- 요약

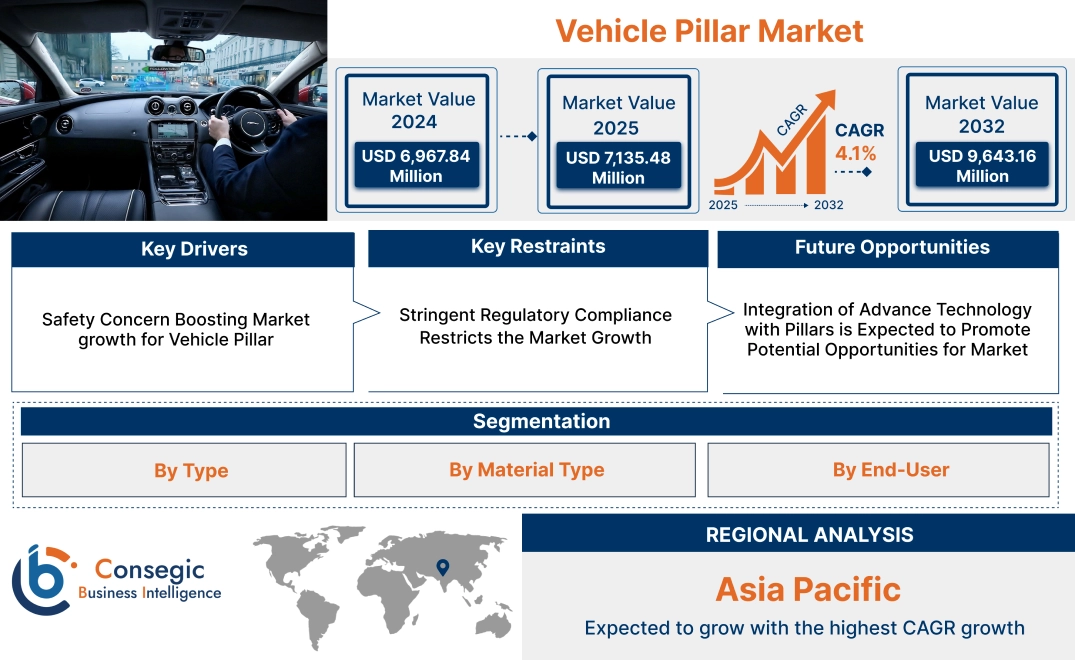

차량 필러 시장 규모:

차량 필러 시장은 2024년 69억 6,784만 달러에서 2032년 96억 4,316만 달러 이상으로 성장할 것으로 예상되며, 2025년에는 71억 3,548만 달러 증가하여 2025년부터 2032년까지 연평균 4.1% 성장할 것으로 예상됩니다.

차량 필러 시장 범위 및 개요:

차량 필러는 차량의 구조적 구성 요소로, 지붕, 필러, 바닥을 지지하여 차량의 구조적 무결성을 유지하는 데 도움을 줍니다. 차량 필러는 차량 측면에 위치한 A, B, C, D 필러로 구성됩니다. 이 필러들은 차량을 창문과 문을 포함한 여러 구성 요소로 분리합니다. 또한, A 필러는 앞 유리를 지지하는 필러이고, B 필러는 앞문 바로 뒤에 위치합니다. 또한, 소형차와 세단의 경우 C 필러가 마지막 필러입니다. 대형차나 대형 세단에는 D 필러가 있습니다. 또한, 필러는 고강도 알루미늄, 강철 및 복합 소재로 제작됩니다. 필러는 안전성 향상, 위험 감소, 구조적 무결성 및 내구성 등 다양한 장점을 가지고 있으며, 이러한 장점들이 차량 필러 시장 성장을 견인하고 있습니다. 또한, 차량 구조 구성 개선에 대한 관심이 증가함에 따라 차량 필러 시장 성장이 촉진되고 있습니다.

차량 필러 시장 동향 - (DRO) :

주요 동인:

안전성에 대한 우려가 차량 필러 시장 성장을 촉진

필러는 다양한 유형의 사고 발생 시 충격 에너지를 흡수하고 분산시키는 능력을 가지고 있습니다. 필러 B는 측면 충돌 시 충격력을 흡수하고 분산시키는 강력한 보호 기능을 제공하여 차량 충돌 위험을 줄여줍니다. 또한, 필러는 충돌 보호, 측면 충돌 보호, 구조적 지지, 루프 지지 등 다양한 기능을 제공하여 차량 필러 시장 수요를 견인하고 있습니다. 더 나아가, 소비자들이 더 높은 안전 등급의 차량을 선호함에 따라 차량 필러 시장도 활성화되고 있습니다.

- 예를 들어, 2024년 11월, 마힌드라 & 마힌드라(Mahindra & Mahindra Ltd.)는 바라트-NCAP(Bharat-NCAP)에서 별 5개 안전 등급을 획득하며 중요한 이정표를 달성했습니다. XUV700과 Scorpio-N은 SUV 디자인의 핵심 요소인 별 5개 안전 등급을 받았습니다.

따라서 차량 안전 향상에 대한 관심이 증가함에 따라 차량 필러 시장 수요가 증가하고 있습니다.

주요 제약:

엄격한 규제 준수로 시장 성장 제한

차량 필러는 안전성 향상 및 부상 위험 감소에 필수적인 요소이며, 끊임없이 발전하는 안전 기준 또한 시장 성장을 촉진하고 있습니다. 또한, Euro NCAP과 같은 규제는 차량 구조의 내구성을 확인하기 위한 시험을 지속적으로 업데이트하고 있으며, 이는 필러 제조업체가 내구성을 개선하고 비용을 절감하도록 유도합니다. 더욱이, 이러한 엄격한 규정은 차량 필러 시장 확대를 저해하고 있습니다. 또한, 모든 자동차 제조업체는 강도, 내구성 등의 시험을 거쳐야 하므로 시험 및 인증 비용이 증가하여 차량 필러 시장 확대를 저해하고 있습니다.

따라서 차량 안전 인증과 관련된 엄격한 규정은 시장 성장을 저해하고 있습니다.

향후 기회:

첨단 기술과 필러의 통합은 잠재적 시장 기회를 촉진할 것으로 예상됩니다.

첨단 기술을 차량 필러에 통합하는 것은 자동차 혁신에 중요한 전망을 제시합니다. 스마트 카메라, 센서 등이 필러에 통합되어 LiDAR 시스템과 ADAS를 개선하고, 궁극적으로 차량 필러 시장 기회를 확대합니다. 또한, 스마트 카메라가 통합된 기둥은 얼굴 인식 기능을 추가하는 데 도움이 됩니다. 또한, 필러와 카메라 기술의 통합은 운전자의 전방 시야를 넓히고 A필러 확장으로 인한 증가하는 문제를 해결합니다.

- 예를 들어, 2024년 1월, 콘티넨탈은 B필러에 통합된 얼굴 인증 디스플레이를 출시했습니다. 이 기술은 생체 얼굴 인증을 위해 첨단 카메라를 활용하여 등록된 사용자를 감지하는 즉시 차량의 문을 열고 시동을 겁니다.

따라서, 필러에 첨단 기술이 통합됨에 따라 예측 기간 동안 잠재적인 차량 필러 시장 기회가 확대될 것으로 예상됩니다.

차량 필러 시장 세분화 분석:

유형별:

유형에 따라 시장은 A 필러, B 필러, C 필러, D 필러로 구분됩니다.

유형별 트렌드:

- C 필러와 D 필러의 무게 감량 및 디자인 개선에 대한 관심이 증가하면서 차량 필러 시장 트렌드가 주도하고 있습니다.

- 더 넓은 시야각을 위한 파노라마 윈드쉴드 수요 증가 추세가 A 필러 시장 성장을 견인하고 있습니다.

B 필러는 2024년에 가장 큰 매출 점유율을 차지했습니다.

- B 필러는 앞문과 뒷문 사이에 위치한 수직 루프 지지 구조로, 충돌 시 측면 충격을 흡수합니다.

- 또한, 안전 기준 강화로 인해 자동차 제조업체들은 승객 안전을 향상시키기 위해 센서, 에어백 등을 통합하고 있으며, 이는 차량 필러 시장 규모를 확대하고 있습니다.

- 더불어, B 필러는 내구성, 강성, 안전성 향상 등의 장점을 가지고 있어 차량 필러 시장 점유율을 높이고 있습니다.

- 더 나아가, 전기차 도입 증가와 안전성 및 보호 기능 향상을 위한 필러 강화는 B 필러 부문의 발전을 촉진하고 있습니다.

- 예를 들어, 현대자동차는 2024년 3월, 제품 개선, 혁신적인 기능, 디자인 업그레이드를 제공하는 전기차 아이오닉 5 N 라인을 출시했습니다. 또한, 차체, 전면 및 후면 도어, 그리고 B-필러 부품이 보강되어 측면 충돌 보호 기능이 향상되었습니다.

- 따라서 시장 분석에 따르면 전기차 도입 증가와 보강이 B-필러의 발전을 촉진하고 있습니다.

A-필러는 예측 기간 동안 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다.

- 필러는 차량의 중요한 구성 요소인 윈드실드를 좌우로 고정하는 중요한 역할을 합니다.

- 또한, 대형 디스플레이 인포테인먼트 시스템과 같은 첨단 기능의 증가로 인해 필러 투 필러 디스플레이 기술 도입이 확대되고 있으며, 이는 A 필러 시장을 견인하고 있습니다.

- 또한, ADAS 기능 향상을 위해 카메라, 디스플레이, 센서를 A 필러에 통합함으로써 차량 필러 시장 규모를 확대하고 있습니다.

- 예를 들어, 2021년 5월, 콘티넨탈은 필러 투 필러 디스플레이 주문을 받았습니다. 필러 투 필러 디스플레이는 A 필러에서 다른 필러까지 통합된 디스플레이 솔루션으로, 디지털 서비스, 통신, 인포테인먼트 등 점점 더 다양한 차량 기능을 위한 공간을 제공합니다.

- 따라서 차량 필러 시장 분석에 따르면, A 필러에 첨단 기술이 통합됨에 따라 예측 기간 동안 시장이 활성화될 것으로 예상됩니다.

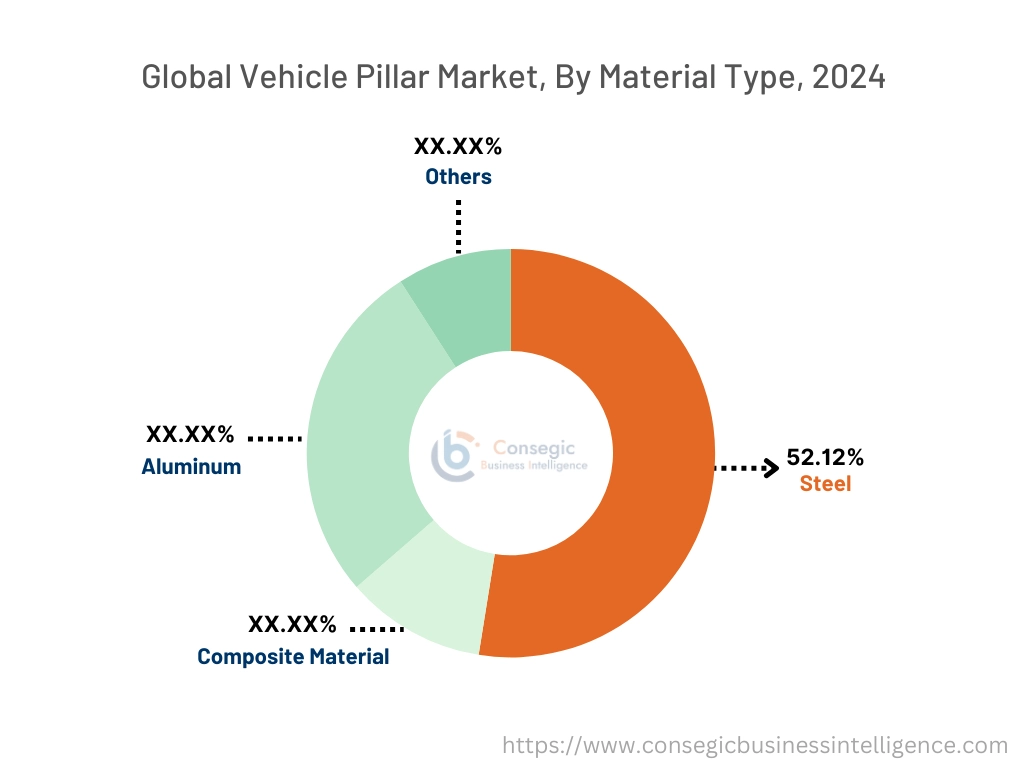

소재 유형별:

소재 유형에 따라 시장은 알루미늄, 강철, 복합 소재 등으로 구분됩니다.

소재 유형별 동향:

- 강도가 높고 무게가 가벼운 탄소 섬유 및 유리 섬유를 포함한 복합 소재 채택 추세가 시장 발전을 촉진하고 있습니다.

- 유지 보수 비용 절감 및 내구성 향상에 대한 관심이 증가함에 따라 필러 제조에 알루미늄 소재 사용이 증가하고 있으며, 이는 차량 필러 시장 성장을 견인하고 있습니다.

강철은 2024년에 52.12%의 매출 점유율을 기록하며 가장 큰 매출 점유율을 차지했습니다.

- 강철은 알루미늄 및 복합 소재에 비해 비용 효율적인 솔루션으로, 차량 필러 산업에서 강재의 채택이 증가하고 있습니다.

- 또한, 차량의 무게를 줄이면서도 구조의 내구성을 저하시키지 않는 데 대한 관심이 증가함에 따라 첨단 고강도 강판(AHSS)의 채택이 증가하고 있습니다.

- 또한, 강철은 높은 강도를 가지고 있어 충격을 쉽게 흡수하고 부상 위험을 줄여 차량 필러 시장 점유율을 높이고 있습니다.

- 예를 들어, 2020년 4월, 코다 옥타비아의 차체는 유로 신차 평가(Euro NCAP)에서 별 5개를 받았습니다. A필러와 B필러는 높은 기계적 강도를 가진 다상강으로 제작되었습니다.

- 따라서 차량 필러 시장 분석에 따르면, 첨단 고강도강 도입이 철강 부문의 성장을 주도하고 있습니다.

알루미늄은 예측 기간 동안 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다.

- 알루미늄은 경량성을 갖추고 있어 전기차 제조에 채택이 확대되고 있으며, 이는 연비를 크게 향상시키고 배터리 수명을 연장합니다.

- 또한, 차량 제조업체들이 차량의 강도와 내구성을 저하시키지 않으면서 전체 중량을 줄이는 데 점점 더 집중하면서 시장 성장이 가속화되고 있습니다.

- 예를 들어, NIO는 2023년 9월, 리어 플로어 어셈블리와 C필러, D필러에 다이캐스트 알루미늄 합금을 통합한 전기차인 EC6를 출시했습니다. 이러한 통합은 탁월한 안전성을 제공하고 배터리와 탑승자를 보호하며 무게를 줄여줍니다.

- 따라서 시장 분석에 따르면, 차량 전체 중량 감소에 대한 관심이 증가함에 따라 예측 기간 동안 알루미늄 부문의 성장이 촉진될 것으로 예상됩니다.

작성자: 최종 사용자:

최종 사용자에 따라 시장은 OEM과 애프터마켓으로 구분됩니다.

최종 사용자 트렌드:

- 고급 차량의 사용자 경험 향상 추세가 OEM 부문 도입을 촉진하고 있습니다.

- 필러에 통합된 댐핑 소재 도입 추세는 소음 공해를 크게 줄여 애프터마켓 부문의 수요를 견인하고 있습니다.

OEM은 2024년에 가장 큰 매출 점유율을 차지했습니다.

- 전기차 도입 증가로 경량 소재에 대한 수요가 증가하고 있으며, 이는 OEM 부문의 성장을 촉진하고 있습니다.

- 또한 OEM 필러를 사용하면 고품질, 호환성, 통합 디자인 등의 이점을 얻을 수 있습니다.

- 또한 OEM은 세단, SUV 등 다양한 차량에 적용 가능하여 OEM 도입을 촉진하고 있습니다. 세그먼트.

- 또한, 차량 맞춤형 제품에 대한 수요 증가가 OEM 세그먼트를 견인하고 있습니다.

- 예를 들어, 포드 자동차, 혼다 등은 A 필러, B 필러 등 차량에 사용되는 필러를 OEM으로 생산하고 있습니다.

- 따라서 시장 분석에 따르면 맞춤형 제품에 대한 수요 증가가 OEM 세그먼트를 견인하고 있습니다.

애프터마켓은 예측 기간 동안 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다.

- 노후 차량의 유지 보수 비용 증가는 애프터마켓 부문 수요를 견인하고 있습니다.

- 더욱이, 예산이 부족한 고객들이 차량 필러 교체를 원하면서 애프터마켓 부문에 대한 수요가 증가하고 있습니다.

- 더 나아가, 전자상거래의 등장은 애프터마켓 부문이 고객과 애프터마켓 부문 간의 격차를 메울 수 있는 길을 열어주고 있습니다.

- 또한, 맞춤 제작 및 개조에 대한 관심이 증가함에 따라 애프터마켓 부문의 수요가 증가하고 있습니다.

- 따라서 시장 분석에 따르면, 맞춤 제작에 대한 관심 증가와 노후 차량의 유지 보수 비용 증가는 예측 기간 동안 애프터마켓 부문의 성장을 촉진할 것으로 예상됩니다.

지역 분석:

대상 지역은 북미, 유럽, 아시아 태평양, 중동입니다. 동부 및 아프리카, 그리고 라틴 아메리카.

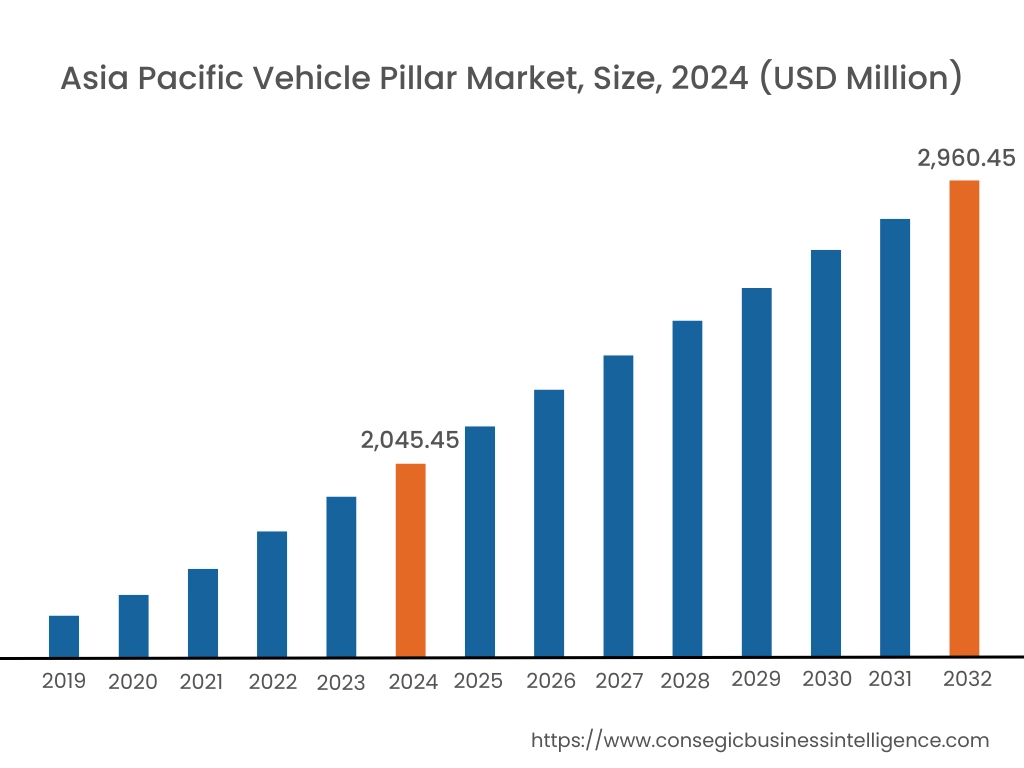

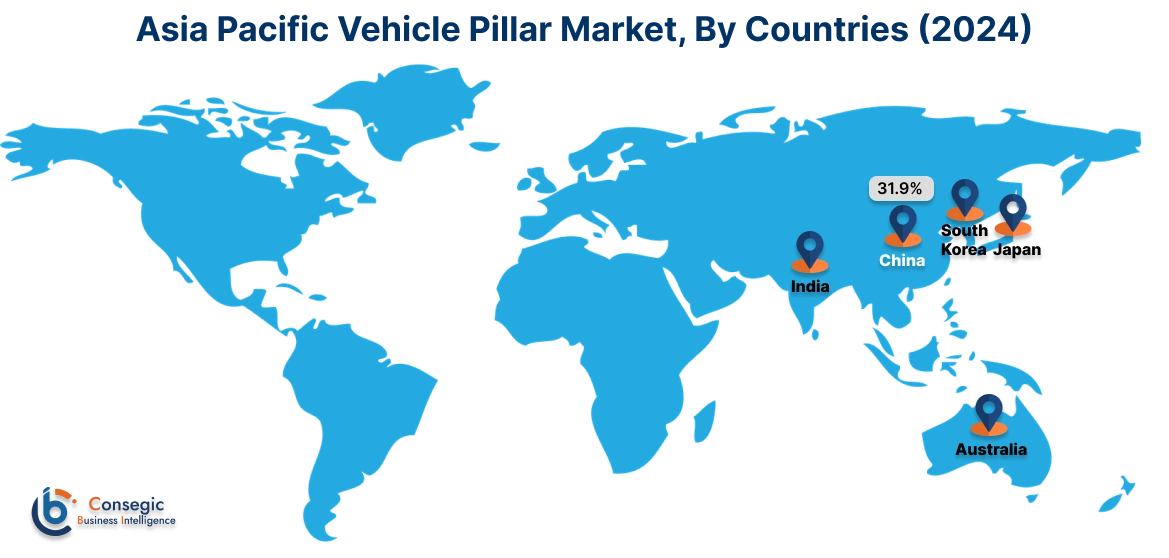

아시아 태평양 지역의 2024년 시장 가치는 20억 4,545만 달러였습니다. 또한 2025년에는 21억 266만 달러 성장하여 2032년에는 29억 6,045만 달러를 넘어설 것으로 예상됩니다. 이 중 중국이 31.9%로 가장 큰 매출 점유율을 차지했습니다. 필러 시장의 성장은 주로 자동차 산업에서의 활용에 의해 주도되고 있습니다. 또한, 전기차 도입 증가와 엄격한 안전 기준 강화 등의 요인들이 아시아 태평양 지역 시장 성장을 견인하고 있습니다.

- 예를 들어, IBEF에 따르면 인도의 전기차 판매량은 49.25%나 급증하여 2023년에는 152만 대에 달할 것으로 예상되며, 이는 차량 필러 시장의 성장을 촉진할 것으로 예상됩니다.

북미 시장은 2024년 21억 1,192만 달러에서 2032년 29억 2,766만 달러 이상으로 성장할 것으로 예상되며, 2025년에는 21억 6,304만 달러 증가할 것으로 예상됩니다. 북미 지역의 전기차 도입 증가는 전기차 시장에 수익성 높은 개발 전망을 제공합니다. 또한, 자동차 수출 증가는 예측 기간 동안 시장 성장을 촉진합니다.

- 예를 들어, Autos Drive America에 따르면 2023년에는 490만 대의 자동차가 생산되어 미국 경차 생산량의 48%를 차지했습니다. 또한, 자동차 제조업체들은 전 세계 130개 이상의 국가 및 지역에 76만 2천 대의 미국산 자동차를 수출했습니다.

지역 분석에 따르면 엄격한 규정이 유럽 시장 성장을 촉진하고 있습니다. 또한, 중동 및 아프리카 지역 시장 성장을 견인하는 주요 요인으로는 애프터마켓 차량 수요 증가와 프리미엄 차량 도입 증가 등이 있습니다. 또한, 멕시코와 브라질 등지의 자동차 산업 성장은 라틴 아메리카 지역 시장 발전의 토대를 마련하고 있습니다.

주요 주요 기업 및 시장 점유율 분석:

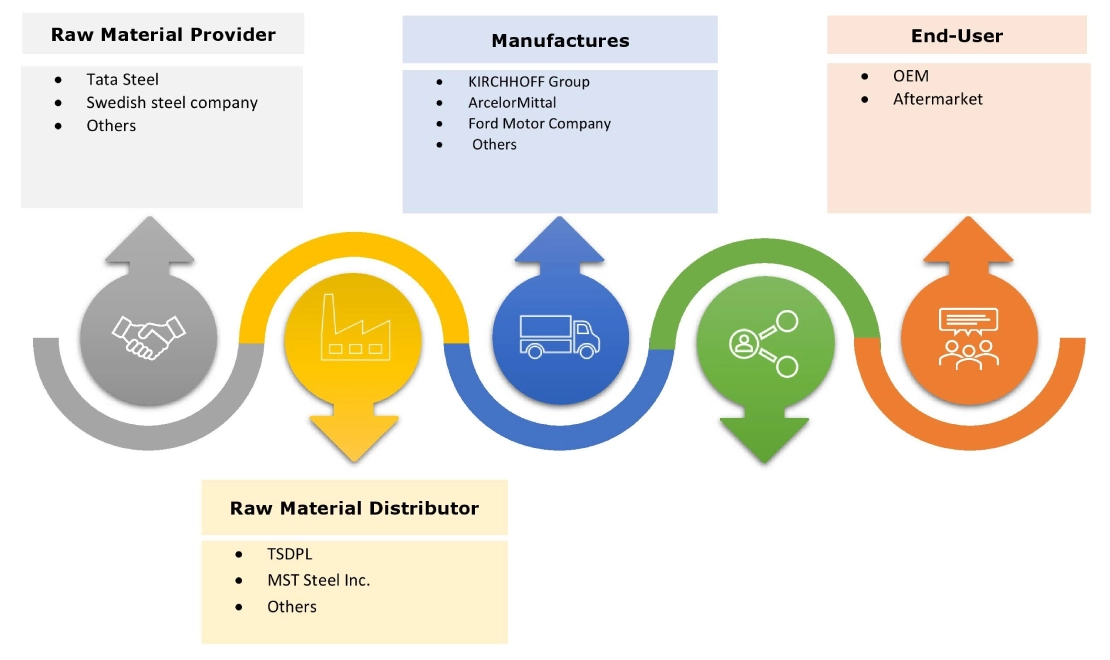

글로벌 자동차 필러 시장은 국내외 시장에 필러를 공급하는 주요 기업들로 인해 경쟁이 매우 치열합니다. 주요 기업들은 자동차 필러 산업에서 확고한 입지를 확보하기 위해 연구 개발(R&D), 제품 혁신, 최종 사용자 출시 등 다양한 전략을 채택하고 있습니다. 차량 필러 시장의 주요 기업은 다음과 같습니다.

최근 업계 동향:

제품 출시:

- 2025년 1월, BMW는 파노라마 iDrive는 A필러에서 A필러까지 모든 탑승자에게 시각적 정보를 반사하는 3D 효과 헤드업 디스플레이 컨셉입니다.

- 2023년 11월, 코베스트로는 HiPhi와 협력하여 스마트 B-필러는 폴리카보네이트 솔루션을 활용하여 전기 SUV의 복잡한 기능을 구현합니다.

차량 필러 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 타임라인 | 2019-2032 |

| 시장 2032년 규모 | 96억 4,316만 달러 |

| CAGR (2025-2032) | 4.1% |

| 유형별 |

|

| 소재 유형별 |

|

| 최종 사용자별 |

|

| 지역별 |

|

| 주요 기업 |

|

| 북미 | 미국 캐나다 멕시코 |

| 유럽 | 영국 독일 프랑스 스페인 이탈리아 러시아 베넬룩스 기타 유럽 |

| 아시아 태평양 | 중국 남부 한국 일본 인도 호주 아세안 기타 아시아 태평양 지역 |

| 중동 및 아프리카 | GCC 터키 남아프리카공화국 기타 중동 및 아프리카 지역 |

| 중남미 | 브라질 아르헨티나 칠레 기타 LATAM |

| 보고서 범위 |

|